■ 자산 디플레 심화… 한국 미래를 위협한다

23억이었던 골프장 회원권이 4년만에 9억으로 곤두박질

분산투자로 위험 대비해야

#1. 중소기업 부장 이모(47)씨는 지금 살고 있는 아파트(109.09㎡) 한 채가 재산의 전부다. 그의 월급은 400만원대 중반. 그간 중산층이라 자부하며 살았지만, 생활비와 자녀 교육비, 대출금 상환 등으로 통장 잔고는 매달 바닥을 드러내기 일쑤다. 버는 족족 사라지는 돈 앞에서 이씨는 "그래도 믿을 건 부동산밖에 없다"는 생각을 굳히게 됐다. 그래서 2007년 은행에서 1억5,000만원을 빌려 경기 평촌의 6억원대 아파트를 구입했다. 하지만 이 집의 현 시세는 4억원으로 쪼그라들었고, 집값이 오르면 그 차액으로 노후자금을 마련하고자 했던 이씨의 꿈도 산산조각 났다.

#2. 주부 오모(52)씨는 예금 신봉자다. 사업을 하는 남편이 불안해 악착같이 돈을 모아 정기예금을 들기 시작했다. 10년 전만 해도 1년짜리 정기예금의 금리는 7~8%선. 5억원을 모으면 이자(월 300만원)만으로 노후 대비가 가능하리라는 생각이 들었다. 하지만 지금은 평균 예금 금리가 3%대 중반으로 떨어져 10억원을 모아도 이자가 월 300만원이 채 안 된다.

임대소득으로 살아가는 김모(62)씨는 언뜻 보면 부동산 부자다. 서울 서초구 반포동 7층짜리 건물에서 벌어들이는 임대소득이 연 3억6,000만원이나 된다. 하지만 종합부동산세, 재산세 등으로 1억5,000만원을 떼이기 때문에 세후 수익률은 3%대 후반에 불과하다. 경기 침체로 임대료가 밀리는 경우도 허다하다. 김씨는 "안정적인 노후를 보내기 위해 전 재산을 투자해 상가를 샀는데 오히려 땅값이 떨어지지 않을지, 임대료를 제대로 받을 수 있을지, 세금은 얼마나 나올지 등을 걱정하느라 스트레스가 심하다"고 토로했다.

노후 안전판이 무너지고 있다. 아파트, 예금, 주식 등 주요 자산 가치가 동반 하락하는 자산 디플레의 공포가 엄습하고 있는 탓이다.

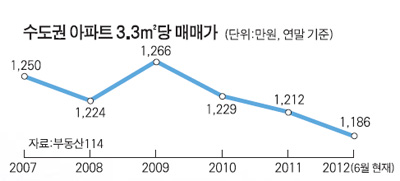

무엇보다 노후를 불안하게 하는 건 개인 자산의 80%를 점하는 부동산 가격의 하락이다. 부동산 조사업체 부동산114에 따르면 서울 지역 아파트 가격은 2010년 3월 말 714조원에서 올해 6월 말 694조원으로 20조원(2.8%)이 날아갔다. 이태훈 하나은행 방배서래골드클럽PB 팀장은 "노후 준비를 위해 집값이 한창 오르던 2000년대 중ㆍ후반 대출을 받아 아파트를 구입한 사람들이 많은데, 가격이 급락하고 매매조차 이뤄지지 않으면서 이들이 진퇴양난에 놓였다"고 설명했다.

주식ㆍ예금 등 금융자산 가치도 급락세다. 은행 수신금리는 2008년 연 5.71%에서 올해 6월 3.63%까지 떨어졌고, 국내 주식형펀드의 최근 1년 수익률은 마이너스 2.54%를 기록했다. 박형수 우리투자증권 100세시대연구소 소장은 "고령화 시대를 맞아 생산가능인구가 줄고 경제성장률은 갈수록 떨어지고 있다"며 "이처럼 성장이 더디니 자금 수요도 줄어 은행 금리는 앞으로 더 낮아질 것"이라고 전망했다.

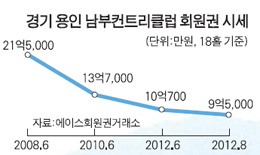

거액 자산가들이 많이 보유하는 골프장 및 콘도 회원권 가격도 예외는 아니다. 4년 전 23억원이었던 경기 용인 남부컨트리클럽 회원권 시세는 지난달 사상 처음 10억원 아래(9억9,000만원)로 떨어지더니 이달엔 9억5,000만원까지 추락했다. 대명레저산업은 연간 20박 기준으로 회원권을 1,300만원에 판매하고 있다. 이는 22년 전 용평리조트의 회원권 분양 가(당시 1,000만원)와 비슷한 수준이다.

전문가들은 지금 같은 자산 디플레 시대에는 특정 자산에 '몰빵'하는 게 가장 위험하다고 지적한다. 이관석 신한은행 PWM서울파이낸스센터 팀장은 "과거 부동산 투자가 노후 준비의 대세였다면 저성장, 자산 디플레 시대에는 최대한 자산을 분산시켜 자산가치의 하락을 막는 게 중요하다"고 강조했다. 가령 갖고 있는 집을 팔아 전세로 살면서 남은 자금은 비과세 저축성보험, 펀드 등 금융자산에 분산 투자할 필요가 있다는 것이다.

#2. 주부 오모(52)씨는 예금 신봉자다. 사업을 하는 남편이 불안해 악착같이 돈을 모아 정기예금을 들기 시작했다. 10년 전만 해도 1년짜리 정기예금의 금리는 7~8%선. 5억원을 모으면 이자(월 300만원)만으로 노후 대비가 가능하리라는 생각이 들었다. 하지만 지금은 평균 예금 금리가 3%대 중반으로 떨어져 10억원을 모아도 이자가 월 300만원이 채 안 된다.

임대소득으로 살아가는 김모(62)씨는 언뜻 보면 부동산 부자다. 서울 서초구 반포동 7층짜리 건물에서 벌어들이는 임대소득이 연 3억6,000만원이나 된다. 하지만 종합부동산세, 재산세 등으로 1억5,000만원을 떼이기 때문에 세후 수익률은 3%대 후반에 불과하다. 경기 침체로 임대료가 밀리는 경우도 허다하다. 김씨는 "안정적인 노후를 보내기 위해 전 재산을 투자해 상가를 샀는데 오히려 땅값이 떨어지지 않을지, 임대료를 제대로 받을 수 있을지, 세금은 얼마나 나올지 등을 걱정하느라 스트레스가 심하다"고 토로했다.

노후 안전판이 무너지고 있다. 아파트, 예금, 주식 등 주요 자산 가치가 동반 하락하는 자산 디플레의 공포가 엄습하고 있는 탓이다.

무엇보다 노후를 불안하게 하는 건 개인 자산의 80%를 점하는 부동산 가격의 하락이다. 부동산 조사업체 부동산114에 따르면 서울 지역 아파트 가격은 2010년 3월 말 714조원에서 올해 6월 말 694조원으로 20조원(2.8%)이 날아갔다. 이태훈 하나은행 방배서래골드클럽PB 팀장은 "노후 준비를 위해 집값이 한창 오르던 2000년대 중ㆍ후반 대출을 받아 아파트를 구입한 사람들이 많은데, 가격이 급락하고 매매조차 이뤄지지 않으면서 이들이 진퇴양난에 놓였다"고 설명했다.

주식ㆍ예금 등 금융자산 가치도 급락세다. 은행 수신금리는 2008년 연 5.71%에서 올해 6월 3.63%까지 떨어졌고, 국내 주식형펀드의 최근 1년 수익률은 마이너스 2.54%를 기록했다. 박형수 우리투자증권 100세시대연구소 소장은 "고령화 시대를 맞아 생산가능인구가 줄고 경제성장률은 갈수록 떨어지고 있다"며 "이처럼 성장이 더디니 자금 수요도 줄어 은행 금리는 앞으로 더 낮아질 것"이라고 전망했다.

거액 자산가들이 많이 보유하는 골프장 및 콘도 회원권 가격도 예외는 아니다. 4년 전 23억원이었던 경기 용인 남부컨트리클럽 회원권 시세는 지난달 사상 처음 10억원 아래(9억9,000만원)로 떨어지더니 이달엔 9억5,000만원까지 추락했다. 대명레저산업은 연간 20박 기준으로 회원권을 1,300만원에 판매하고 있다. 이는 22년 전 용평리조트의 회원권 분양 가(당시 1,000만원)와 비슷한 수준이다.

전문가들은 지금 같은 자산 디플레 시대에는 특정 자산에 '몰빵'하는 게 가장 위험하다고 지적한다. 이관석 신한은행 PWM서울파이낸스센터 팀장은 "과거 부동산 투자가 노후 준비의 대세였다면 저성장, 자산 디플레 시대에는 최대한 자산을 분산시켜 자산가치의 하락을 막는 게 중요하다"고 강조했다. 가령 갖고 있는 집을 팔아 전세로 살면서 남은 자금은 비과세 저축성보험, 펀드 등 금융자산에 분산 투자할 필요가 있다는 것이다.